Address:

Andreas Herz Str. 5

85598 Baldham (Germany)

Work Hours

Monday to Friday: 8AM - 5.30PM

Address:

Andreas Herz Str. 5

85598 Baldham (Germany)

Work Hours

Monday to Friday: 8AM - 5.30PM

El segundo trimestre de 2024 quedará como un período bisagra para la industria electrónica mundial. Entre anuncios industriales históricos, resultados financieros récord y escalada geopolítica, los tres meses de abril a junio de 2024 dibujaron los contornos de un sector en plena recomposición. Estos son los tres eventos que todo profesional de la cadena de suministro de componentes debe conocer.

El 8 de abril de 2024, el Departamento de Comercio de EE. UU. y TSMC Arizona firmaron un acuerdo preliminar por hasta 6.600 millones de dólares en financiación directa en el marco del CHIPS and Science Act. El anuncio venía acompañado de una noticia de peso: TSMC confirmaba la construcción de una tercera fábrica en Phoenix, elevando la inversión total en el emplazamiento a más de 65.000 millones de dólares — la mayor inversión directa extranjera en un proyecto greenfield de la historia de los Estados Unidos.

La primera fábrica producirá chips en tecnología de 4 nm, la segunda en 2 nm — la más avanzada jamás fabricada en suelo estadounidense — y la tercera utilizará procesos de 2 nm o más avanzados, con inicio de producción previsto antes de que termine la década. Además de la financiación directa, el acuerdo contemplaba hasta 5.000 millones de dólares en préstamos federales.

Para los profesionales de la cadena de suministro de componentes, este evento es estratégico por dos razones: reduce a largo plazo la dependencia de la industria mundial respecto a un único clúster geográfico en Asia, y confirma que la relocalización de la producción de semiconductores avanzados ya no es una aspiración — está siendo construida, literalmente.

Fuente: TSMC / U.S. Department of Commerce, comunicado oficial, 8 de abril de 2024 — pr.tsmc.com · commerce.gov

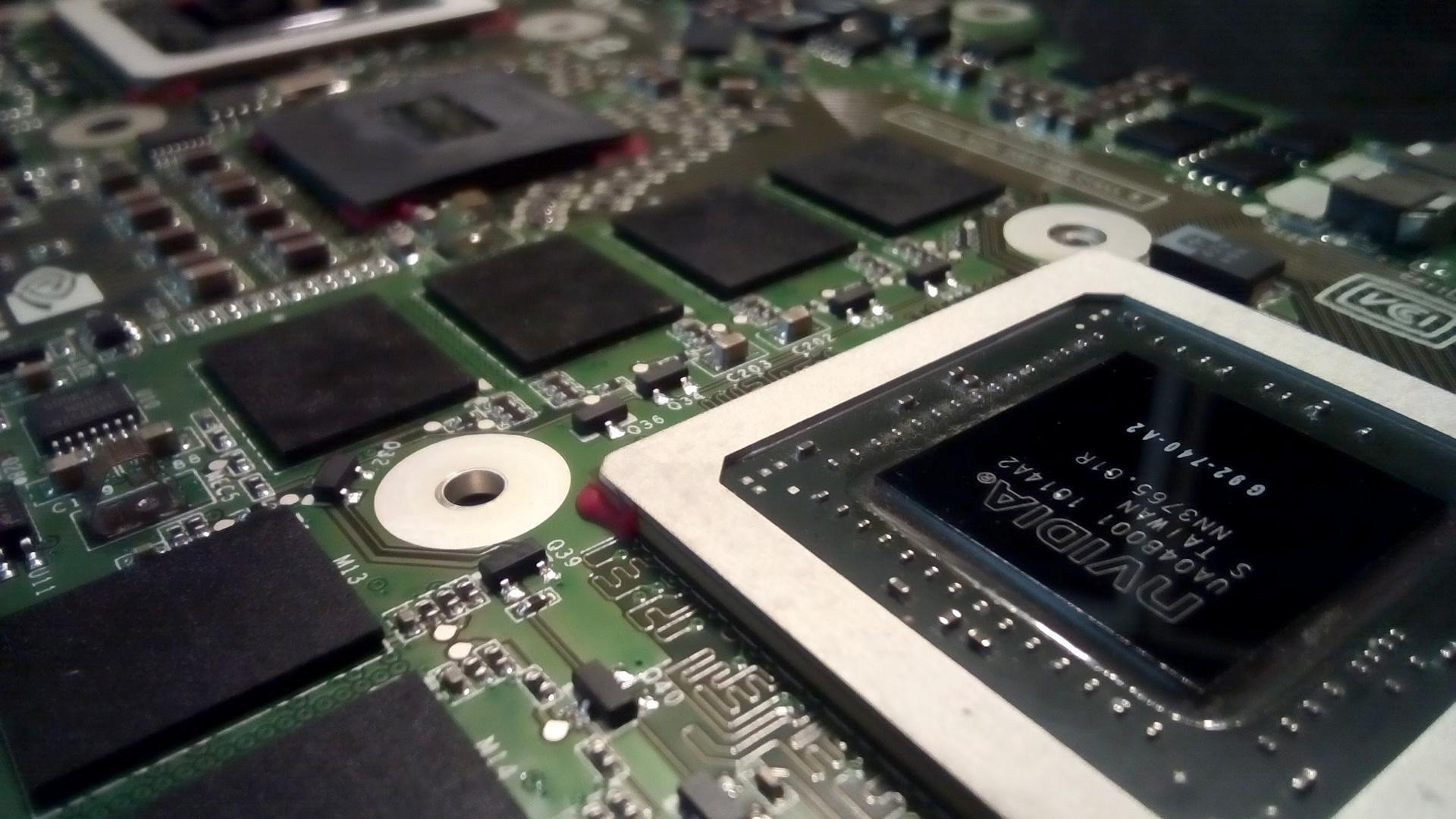

El 22 de mayo de 2024, Nvidia publicó sus resultados del primer trimestre del ejercicio fiscal 2025 (cerrado a finales de abril de 2024). Las cifras dejaron a la industria sin palabras: 26.000 millones de dólares de ingresos, un aumento del 262 % interanual y del 18 % respecto al trimestre anterior.

El segmento Data Center, motor de este crecimiento, alcanzó por sí solo 22.600 millones de dólares — un incremento del 427 % en un año. La demanda de la plataforma GPU Hopper, utilizada para el entrenamiento e inferencia de grandes modelos de lenguaje, seguía disparándose. Los grandes proveedores de nube representaban aproximadamente el 45 % de los ingresos de Data Center de Nvidia ese trimestre. Nvidia anunció además un split de su acción en proporción diez por uno, efectivo el 7 de junio de 2024.

Jensen Huang, CEO de Nvidia, declaró ante los inversores: «La próxima revolución industrial ha comenzado.»

Para la industria de los componentes electrónicos en su conjunto, estos resultados confirmaban una realidad ya ineludible: la demanda de chips de IA y de memoria de alto ancho de banda (HBM) estaba creando un mercado a dos velocidades — componentes estándar en vías de normalización por un lado, y semiconductores de vanguardia bajo tensión estructural crónica por el otro.

Fuente: NVIDIA Corporation, comunicado de resultados T1 FY2025, 22 de mayo de 2024 — investor.nvidia.com

A lo largo del T2 2024, la presión geopolítica sobre las cadenas de suministro de semiconductores siguió aumentando. Los controles a la exportación estadounidenses sobre chips avanzados con destino a China — inicialmente introducidos en octubre de 2022 y ampliados en octubre de 2023 — continuaron evolucionando, con nuevas entidades chinas añadidas a la lista de restricciones y un endurecimiento de los requisitos de licencias para los equipos de fabricación de semiconductores.

Estas medidas buscaban limitar el acceso de China a los GPU de IA más avanzados y a las herramientas de litografía necesarias para producir chips de última generación. Al mismo tiempo, China aceleraba sus inversiones en autonomía tecnológica, con empresas como Huawei y SMIC avanzando en el dominio de nodos de grabado cada vez más finos a pesar de las restricciones.

Para los equipos de compras y los gestores de cadenas de suministro, esta dinámica tiene implicaciones directas: la fragmentación progresiva del mercado mundial de semiconductores en dos ecosistemas distintos — uno alineado con Estados Unidos y otro con China — empieza a materializarse en las decisiones de aprovisionamiento, las listas de proveedores homologados y las estrategias de cualificación.

Fuente: U.S. Bureau of Industry and Security (BIS) — evoluciones regulatorias 2023–2024; CSIS, The Limits of Chip Export Controls, 2024 — csis.org

Estos tres eventos apuntan a la misma conclusión: el mercado de componentes electrónicos se normaliza en la superficie, pero se reestructura en profundidad. Los plazos de entrega mejoran en las referencias estándar — pero los semiconductores avanzados, las memorias HBM y los chips de IA siguen bajo tensión estructural, con una geopolítica capaz de cerrar el acceso a fuentes de suministro de un día para otro.

En ARTRONIK COMPONENTS, seguimos estas evoluciones en tiempo real para anticipar los ciclos de asignación antes de que afecten a nuestros clientes. Es precisamente por ello que continuamos ampliando nuestra red de socios fabricantes certificados — para ofrecer alternativas cualificadas cuando los mercados se tensan.